はじめに

レバレジーズ、データ戦略室データアナリティクスグループの丸山です。

皆さんの事業部では、予算策定の時期にこのような課題に直面していませんか?

- 「来期の売上はこれくらい」という目標が、勘や経験則で設定されている

- トップダウンで決まった目標数字だけがあり、達成までの具体的な道筋が見えない

- 施策と予算がうまく連動しておらず、効果的なリソース配分ができていない

本記事では、こうした課題を解決するために構築した、KPIの連動性を考慮したKGI予測モデルと、それを用いたデータドリブンな予算策定のフレームワークについて説明します。

なお、企業における予算の区分はこちらのサイトで説明されている通り、以下の4つの種類が存在します。

- 売上予算

- 原価予算

- 経費予算

- 利益予算

今回の取り組みでは、売り上げについての計画を立てるための売上予算に絞って、分析事例を紹介します。

前提: 対象事業部のビジネスモデル

本題に入る前に、今回の取り組みで対象としている事業部のビジネスモデルについて簡単に説明します。この事業部では、仕事を探している求職者の方々とその力を必要としている企業をマッチングする事業を展開しています。

ビジネスの流れは非常にシンプルです。

- 企業からの求人獲得: 様々な企業の「こんなスキルを持つ求職者が欲しい」というニーズに応える形で、求人を獲得します

- サービスに登録している求職者の方々への提案: 1. で獲得した求人の中から、サービスに登録している求職者の方々のスキルや希望に合うものを提案します

- マッチング成立(内定): 企業・求職者の双方の合意が取れれば、マッチングが成立し、求職者が企業に内定することになります。この内定数が事業におけるKGIとなります。

ここで非常に重要になるのが、「目標とする内定数を達成するためには、そもそも企業側から何件の求人が公開されている必要があるのか?」という問いです。需要(求職者)に対して、供給(求人数)が不足している場合、その状況を無視して内定数の予測を行っても妥当な予算策定にはつながりません。今回の予測モデル構築は、この問いにデータで答え、適切な求人数を確保するための計画立案に繋げるという目的が根底に存在します。

課題:なぜ新しい予測アプローチが必要だったのか?

従来の予算策定プロセスでは、内定数という結果に対して、どのプロセス・KPIがどのように寄与しているかが不明瞭でした。厳密には事業部内でロジック自体は構築していたものの、データ分析の専門家が作成したものではないため、その予測の妥当性を客観的に評価することが難しい状況でした。

この課題を解決するため、単なる内定数の予測を行うのではなく、KPIの構造的な関係性をモデルに組み込み、営業組織ごとに精緻な予測を行う新たなアプローチを導入することにしました。

アプローチの全体像:「成行予算」と「目標予算」

今回のフレームワークの最大のポイントは、予算の概念を「成行予算」と「目標予算」の2つに分けて考える点です。

成行予算

- 定義: 過去のKPI推移がこのまま継続するという前提で、特別な追加施策などを打たなかった場合に、自然に着地すると予測される数値

- 策定方法: 予測モデルを用いて算出します。算出された値は客観的なベースラインとなります

目標予算

- 定義: 成行予算をベースに、事業戦略や市場環境を踏まえて設定した数値

- 策定方法: 成行予算で算出されたKPIの修正を行うことで策定します

この2つの概念を導入することで、「現実的な着地見込み」と「事業として目指すべきゴール」を区分して扱い、その差分を埋めるための戦略立案の実現を目指しました。

成行予算策定のためのKPI予測フロー

予測のロジックは、以下の3つのステップから構築されます。

【Step 1: KPIツリーの構築】

予測をする上で前提となるKPIツリーを構築します。

【Step 2: SARIMAモデルによる起点KPIの予測】 予測の起点となる主要なKPI(求人の発生数など)を、時系列モデルを用いて個別に予測します。

【Step 3: KPIの逐次計算】 Step2で予測したKPIを部品として使い、1ヶ月ずつ対象月を更新しながら、各KPIを計算していきます。

Step 1: KPIツリーの構築

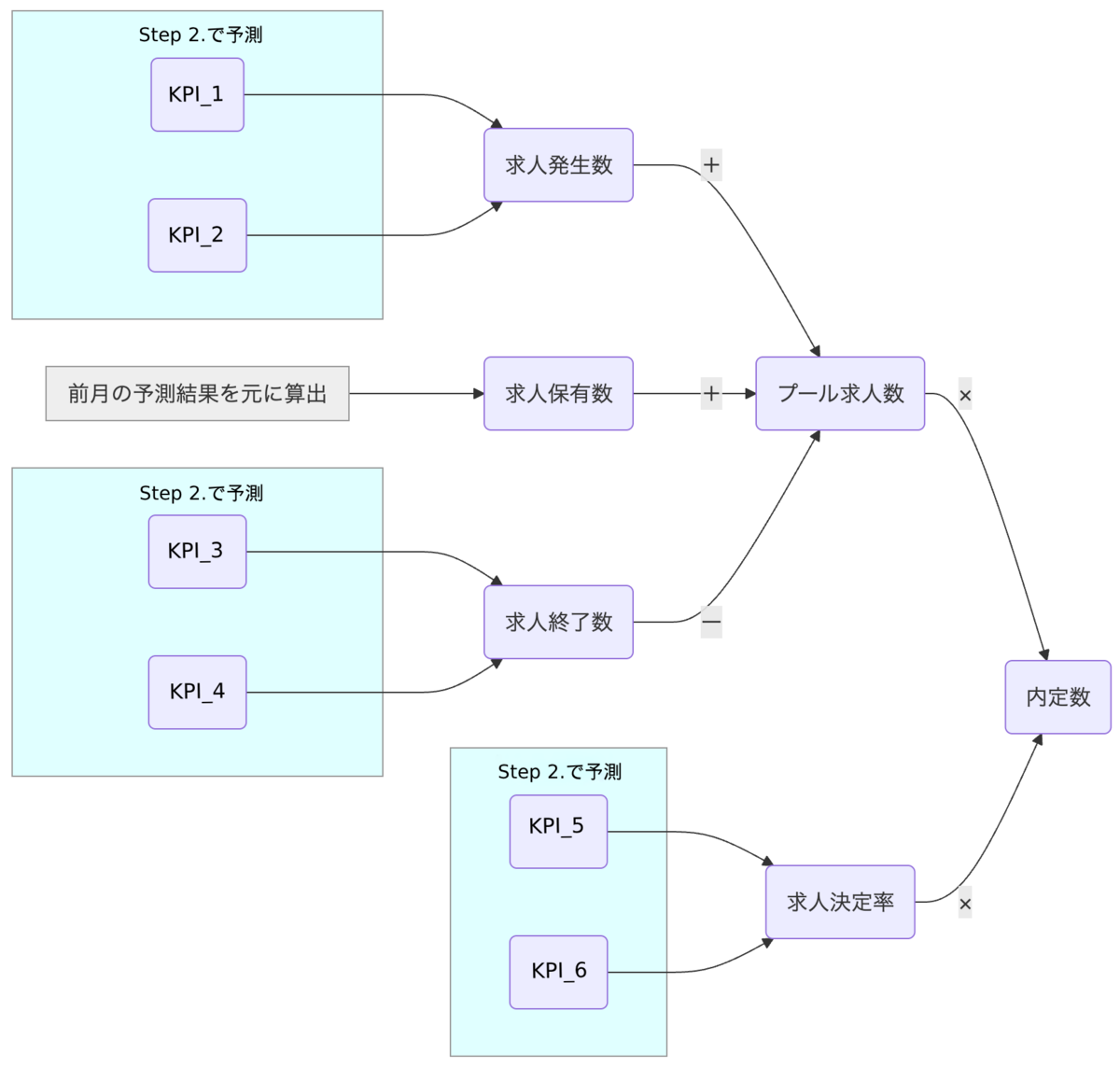

内定数を構成する要素をKPIツリーとして細分化します。今回の事業部では、求人のステータスを以下のように管理していました。

- 求人発生: その月に新しく企業が作成・公開する求人を指す

- 求人保有: 前月以前に発生し、その月に持ち越された求人を指す

- 求人終了: その月に終了した求人を指す。求職者の内定が決まった場合や、その企業のプロジェクトが終了した場合に求人が終了する

このとき、その月に内定する候補となる求人を「プール求人」と呼ぶことにすると、以下の関係性が成立します。

(プール求人数) = (求人発生数) + (求人保有数) - (求人終了数)…(★)

さらに、上記の式で出現するKPIは事業部内のビジネスフローに応じて細分化することができます。この時の関係性を図式化すると以下のようなKPIツリーを作成することができます(※この図のKPIの関係性は、実際のKPIツリーとは一部異なる点があります。あくまでもイメージとして捉えてください)。

なお、図中の”+”, “-”などの記号は、KPIの関係性を表す(★)式に基づいて割り振っています。

Step 2: SARIMAモデルによる起点KPIの予測

Step 1.において、「これ以上細分化することができないKPI」を起点KPIと呼称することにします(上記の図において、水色の枠で囲われたKPIが起点KPIとなります)。

この起点KPIを、時系列データの予測で使われるSARIMAモデルを用いて直接予測します。

SARIMAを用いた理由は以下の通りです。

- 今回対象となる人材領域のマッチングには、季節によるKPIの周期性が存在する

- 年度末や年度はじめに転職・就職する方が多いことは皆さんもイメージしやすいかと思います

- 事業成長に伴い上昇しているKPIも多く、定常性を担保する観点から差分系列に対する分析を行うのが望ましい

Step 3: KPIの逐次計算

事業におけるKPIは、「売上 = 顧客数 × 顧客単価」のように、数式で分解できる関係性を持っています。これは、もし右辺の「顧客数」と「客単価」を月ごとに予測できれば、左辺の「売上」も計算によって自ずと導き出せる、ということを意味します。

今回の予測モデルも、この考え方を応用しています。Step2で予測した起点KPIと、前月の実績値(例:前月から繰り越された求人数)を組み合わせることで、KPIツリーの上位にある指標を計算していきます。

具体的には、将来の予測期間の1ヶ月目から最終月まで、1ヶ月ずつループ処理を回しながら、各KPIをパズルを組み立てるように計算していきます。ある月の計算結果が、次の月の計算のインプットになる、という形で連鎖的に予測値を算出することで、KPI間の相互作用をモデル上で再現しています。

この一連の予測ロジックを、営業組織ごとに適用し、最終的にそれらを合算することで、事業部全体の成行予算も算出しています。

上記のフローで図中の「求人決定率」を過去実績から予測すると、その逆数は「事業として必要な内定数を確保するために必要な求人数の水準」に相当します。

前提で需給のバランスを考慮した予算策定の重要性について説明をしましたが、求人決定率の予測によってそれを実現しています。

成行予算の精度評価方法

成行予算の精度を評価するために、データセットをtrain/testに分割し、testデータに対して以下の2つの指標を算出してモデルの妥当性を検証しました(②の指標の最小化を目指しつつ、①の値が許容範囲内に収まるかという基準で精度の検証をしました)。

①内定数のMAPE

②内定数のtest期間の合計値に対する相対誤差

={ (内定数のtest期間の合計値) - (内定数のtest期間の予測値の合計)} / (内定数のtest期間の合計値)

データ分析における予測問題では、MAPE、 RMSEなどの評価指標を選定し、その指標が最適化されるモデルを選択するケースが多いかと思います(上記指標の①に相当)。

ただし、今回の課題においては②の評価指標を導入することが分析上重要になってきます。

例を挙げて理由を説明します。以下の2つのモデルのMAPEは等しいですが、事業部の中長期的な意思決定をする上ではB.のモデルの方が好ましいと考えられます。なぜなら、Aのモデルを成行予算として設定すると、真の値よりも不当に高い目標設定をしてしまうことになるためです。

- 各月の予測値が今後1年間を通じて10%上振れするモデル

- 各月の予測が10%ずつ上振れ・下振れを繰り返すが、1年間の合算では予実のずれがないモデル

実際問題、モデルA, Bのそれぞれを用いて事業戦略を立てる場合に、採択すべきアクションは変わる可能性が高いと考えています。

このように本取り組みでは、解決したいビジネス上の課題に合わせて適切な評価を行う工夫も施しました。

目標予算の策定

さて、モデルから客観的な成行予算が算出されたら、次はいよいよ目標予算の策定に移ります。目標予算の策定において、データと人間の知見を融合させる、以下のような運用ルールを設けています。

Step1. 成行予算をたたき台にする

まずは、予測モデルが算出した営業組織ごとの成行KPIを、議論の出発点として確認します。

Step2. 目標値を人の手で修正する

次に、Step1の予測を参考に、営業組織ごとの目標値を修正します。ただし、何でも自由に修正できるわけではなく、ルールを設けています。

- 修正できる指標①:内定数

- 理由: 事業としての目標を引き上げたい、あるいは外部環境の変化を鑑みて調整したい、といった戦略的な意思を反映するため。これは全営業組織で修正可能とします。

- 修正できる指標②:起点KPI

- 理由: モデルの予測が明らかに不自然な値を弾き出しているケースを補正するため。

- ルール: 恣意的な修正を防ぐため、「精度検証における予測誤差が一定の基準(例: ○○%)を超えた場合のみ修正を許容する」といったルールを設けています。

Step3. 全体と個別のバランスを取りながら、目標をFIXさせる

各営業組織で目標値を修正した後、それらを合算した事業全体の目標予算が、全体の成行予算に対して適度にストレッチの効いた、挑戦的かつ現実的な目標になっているかを確認します。もし全体のバランスが悪い場合は、再度Step2に戻り、営業組織個別の目標を見直します。このプロセスを繰り返すことで、事業全体の目標と、各営業組織が担うべき役割の整合性を取っていきます。

この運用方法の最大のメリットは、予測モデルという客観的な土台の上に、事業責任者のドメイン知識や施策効果の見込みといった「モデルでは捉えきれない定性的な要素」を、ルールに基づいて反映できる点にあります。

また別のメリットとして、「特定営業組織の予測の不安定さに対するロバスト性」が挙げられます。顧客の規模が小さい営業組織では、KPIの変動が激しくモデルによる予測が不安定になるケースがありました。このようなケースでは、より規模が大きく予測が安定している「営業組織合算」の成行予算の確からしさを拠り所としつつ、上記の運用で各営業組織の目標を調整することで、最終的に事業責任者が納得感を持てる予算策定を実現することができました。

おわりに

本記事では、データに基づく「成行予算」の予測と、そこに人の知見を融合させて「目標予算」を策定するためのフレームワークを紹介しました。

私は、予測モデルを構築することはゴールではなく、ビジネス上の意思決定を行う上での前提であると考えています。「そのモデルをいかにビジネスプロセスに組み込み、日々の意思決定の質を高めていくか」を深く考えながら、データと共に事業を成長させていきたいと思います。

最後までお読みいただき、ありがとうございました。